返回原文

返回主页

返回原文

返回主页

后稷网 > 财信网 专家观点

1、分析十年期国债收益率存在三种框架。站在国别视角,十年期国债收益率表征该国的无风险收益率,应该与该国的经济增速和投资回报相对应;站在资金视角,十年期国债表征资金的价格,应该与经济周期和资产配置周期相匹配;站在政策视角,利率是货币政策工具,十年期国债收益率应该与政策利率和融资结构相匹配。

2、国别经验来看,在开启非常规货币政策之前(政策利率降至0%之前),4%~5%的名义GDP通常对应代表无风险利率的十年期国债收益率在2%~5%之间,1.5%~2.5%的股息率同样对应代表无风险利率的十年期国债收益率在2%~5%之间。

3、供需框架来看,企业居民存款剪刀差抬升对应实体经济对资金需求强劲,该指标领先十年期国债收益率一年左右,且过去一年持续向上修复;非银投资差值(非银机构向实体投放资金-非银机构存款)抬升对应金融机构风险偏好抬升,该指标领先十年期国债半年左右,且自2024年10月以来趋势抬升。

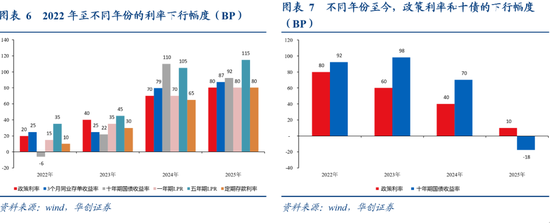

4、政策视角来看,以2022年,2023年和2024年为基准,十债收益率分别比政策利率多下行12bp,38bp和30bp,均略大于政策利率的下行幅度。考虑到近期权益市场偏强,叠加央行屡次提及防范资金空转的背景下,政策视角下当下银行间利率或已触及本轮周期最低最稳的状态,一旦经济基本面指标有修复迹象,DR007或先波动放大,再趋势向上抬升。这意味着,十年期国债进一步下行的空间也相对有限。不过从融资结构来看,历史经验政府部门主导加杠杆期间,利率大幅向上抬升的概率仍相对偏低。

5、综上所述,按照国际经验来看,在正常的货币政策之下,无论是对比名义GDP增速还是股票股息率来看,十年期国债收益率在2%以下仍属于相对偏贵的定价。事实上,这一定价受到2024年底政治局会议“适度宽松的货币政策”以及中央经济工作会议“适时降准降息”等表述的直接驱动。彼时,市场对2025年超常规货币政策有较高期待,因此十债收益率大幅突破国际经验的合理区间。

6、站在当下,2025年超常规货币政策的高预期有所降温,对应十年期债券收益率或将逐步向国别经验下的正常区间回归。后续十年期国债收益率突破前低,仍需要货币政策的超预期的非常规宽松,目前仍未看到这一信号。短期而言,结合潘行长前期的表述,十年期国债收益率处于合理水平,但如果后续经济循环和资本市场风险偏好持续改善,那么针对2%以下的十年期国债收益率,其上行压力仍存。

报告摘要

国别经验框架:十年期国债收益率表征该国的无风险收益率

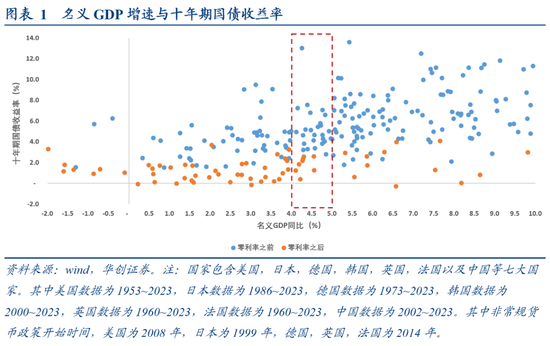

1、名义GDP增速与十年期国债收益率

①指标逻辑:如果经济增速偏高,投资者对该国的经济增长和通胀预期乐观,那么代表无风险利率的十年期国债收益率应当向上调整。反之则向下调整。

②当下情况:当下中国名义GDP同比约4.2%,十年期国债收益率约1.85%。

③指标理解:在各国开启非常规的货币政策之前(对应政策利率降至0%之前),4%~5%的名义GDP增速大致对应十年期国债收益率在2%~5%之间。一旦开启了非常规的货币政策之后,4%~5%的名义GDP增速大致对应十年期国债收益率在0%~2%之间。

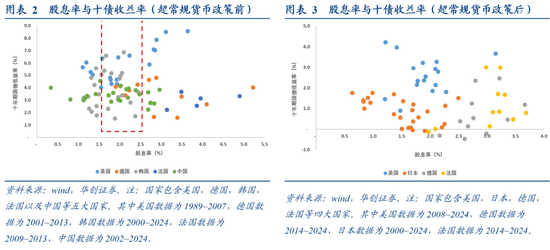

2、股息率与十年期国债收益率

①指标逻辑:站在股债资产比价的视角,经济预期稳定的前提下,股息率越高,十年期国债收益率的性价比就相对偏低。

②当下情况:wind全A股息率约为1.85%,沪深300的股息率约为2.62%,十年期国债收益率约为1.85%。

③指标理解:在各国开启非常规的货币政策之前(对应政策利率降至0%之前),1.5%~2.5%的股息率大致对应十年期国债收益率在2%~5%之间。一旦开启了非常规的货币政策之后,1.5%~2.5%的股息率大致对应十年期国债收益率在0%~3%之间。

供需视角框架:利率表征资金的价格

1、企业居民存款剪刀差与十年期国债

①指标逻辑:企业给居民发放工资或分红,居民用该收入进行投资或消费。如果企业存款增速较居民走高,意味着居民部门投资消费意愿改善,资金流入企业,企业投资需求旺盛,市场风险偏高抬升,对资金的需求增加,资金利率向上抬升,相反,则利率趋势回落。

②当下情况:过去一年企业居民存款剪刀差向上抬升9 %,预示经济循环正在逐步改善。

③指标理解:历史经验来看,企业居民存款剪刀差领先十年期国债收益率大致一年左右。持续向上抬升的企业居民存款剪刀差预示未来一年十年期国债收益率的上行概率或大于下行概率。

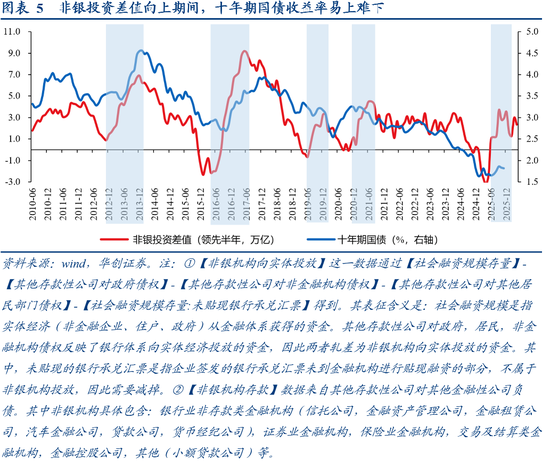

2、非银投资差值(非银向实体投放资金-非银机构存款)与十年期国债收益率

①指标逻辑:如果非银机构新增存款规模大于其向实体经济投资的规模,预示实体经济缺乏投资机会,非银机构面临“资产荒”困境,因此非银机构会增加债券配置,赚取利息收益和资本利得;相反则会减配债券资产。

②当下情况:自2024年10月以来,非银投资差值趋势向上抬升。

③指标理解:历史经验来看,非银投资差值趋势向上期间,十年期国债收益率易上难下。

货币政策框架:利率是货币政策工具

1、政策利率与十年期国债收益率

①指标逻辑:结合前期央行专栏《维护竞争秩序改善政策利率传导》,央行表示:“货币市场、债券市场基本与政策利率同向同幅波动。”

②当下情况:以2022年,2023年和2024年为基准,十债收益率分别比政策利率多下行12bp,38bp和30bp,均略大于政策利率的下行幅度。

③指标理解:考虑到近期权益市场偏强,叠加央行屡次提及防范资金空转的背景下,当下政策利率进一步下行概率不高,银行间利率或已触及本轮周期最低最稳的状态,一旦经济基本面指标有修复迹象,DR007或先波动放大,再趋势向上抬升。政策视角下,十年期国债收益率进一步下行空间或相对有限。

2、融资机构与十年期国债收益率

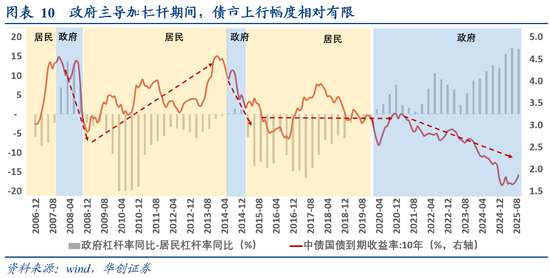

①指标逻辑:结合我们前期报告《加杠杆一定引至利率上行吗?》,政府主导杠杆率抬升期间,一方面货币政策和财政政策存在协同作用,另一方面与私人部门的投资追求“利润最大化”不同,政府投资以公共项目为主,而公共项目本身少有“自负盈亏”的,其意义在于外部性的社会收益。因此政府主导的加杠杆期间,短期资本回报率抬升空间有限,利率上行幅度也自然有限。

②当下情况:截至2025年三季度末,政府杠杆率同比15%,居民杠杆率同比-2.0%。2022年以来,政府杠杆率提升21.7%,居民杠杆率回落0.2%。

③指标理解:历史经验来看,只要政府杠杆率增速明显高于居民杠杆率增速,利率大幅向上抬升的概率仍相对偏低。

风险提示:

历史经验不代表未来,货币政策超预期。

报告目录

报告正文

一、国际经验下的十年期国债

从国别视角来看,十年期国债收益率可以看做该国的无风险收益率,表征了投资者对该国长期的经济增长和通胀的预期。如果投资者对该国的经济增长和通胀预期乐观,那么十年期国债收益率应当向上调整。如果投资者对该国的经济增长和通胀预期悲观,那么十年期国债收益率应当向下调整。

考虑到经济体量以及资本市场流动性是否充分等因素,我们同样选取了美国,日本,德国,韩国,英国,法国以及中国等七大国家进行股息率和十年期国债收益率的比较。

(一)名义GDP同比与十年期国债收益率

名义GDP增速衡量了一个国家经济总量的增长速率。数据观察发现,在各国开启非常规的货币政策之前(对应政策利率降至0%之前),4%~5%的名义GDP增速大致对应十年期国债收益率在2%~5%之间。一旦开启了非常规的货币政策之后,4%~5%的名义GDP增速大致对应十年期国债收益率在0%~2%之间。

当下中国政策利率为1.4%,2024年名义GDP增速约为4.2%,过去四个季度(2024年Q4~2025年Q3)名义GDP同比约为4.2%,截止2025年12月05日,十年期国债收益率约为1.85%。

(二)股息率与十年期国债收益率

股息率衡量了投资者持股期间所获得现金分红回报率。站在股债资产比价的视角,经济预期稳定的前提下,股息率应当与十年期国债收益率存在一定的对应关系。

数据观察发现,在各国开启非常规的货币政策之前(对应政策利率降至0%之前),1.5%~2.5%的股息率大致对应十年期国债收益率在2%~5%之间。一旦开启了非常规的货币政策之后,1.5%~2.5%的股息率大致对应十年期国债收益率在0%~3%之间。

截止2025年12月05日,wind全A股息率约为1.85%,沪深300的股息率约为2.62%,十年期国债收益率约为1.85%。

二、供需视角下的十年期国债

从供需的视角来看,利率是资金的价格,由货币的供求关系决定。当经济周期向上时,企业投资需求旺盛,市场风险偏高抬升,对资金的需求增加,资金利率向上抬升;相反,当经济周期向下时,企业盈利下降,资本开支的预期降低,资金的需求回落,利率随之下降。

(一)经济循环与十年期国债收益率

结合前期报告《看股做债→股债反转——居民存款搬家“三支箭”的研究脉络》,企业居民存款剪刀差是我们衡量经济循环的重要指标。其背后逻辑在于,企业给居民发放工资或分红,居民用该收入进行投资或消费。如果企业存款增速较居民走高,意味着居民部门投资消费意愿改善,资金流入企业,推动企业生产投资;但如果企业存款增速较居民回落,意味着居民部门减少投资消费支出,资金沉淀在居民的存款账户,企业资金流入减少,生产和投资行为自然遭受冲击。

历史经验来看,企业居民存款剪刀差领先十年期国债收益率大致一年左右,过去一年(从2024年8月~2025年10月),企业居民存款剪刀差抬升9 %,这意味着十年期国债的上行概率或大于下行概率。对比来看,2012年7月~2013年5月,企业居民存款剪刀差提升11%,对应2013年7月~2014年5月十年期国债收益率提升55bp;2015年4月~2016年4月,企业居民存款剪刀差提升16.4%,对应2016年4月~2017年4月十年期国债收益率提升48bp;2019年7月~2020年6月,企业居民存款剪刀差提升6.4%,对应2020年7月~2021年6月十年期国债收益率抬升15bp。

(二)资产配置与十年期国债收益率

从资产配置的视角来看,金融机构的配置行为或对十年期国债收益率产生影响。结合前期报告《居民存款搬家与央行宽松的“跷跷板”》,我们可以通过其他存款性公司的资产负债表以及社融得到非银机构存款和非银机构向实体投放资金规模。

我们可以根据非银投资差值(非银机构向实体投放规模与非银存款新增规模的差值)来判断金融机构的配置行为。其背后逻辑在于,如果非银机构新增存款规模大于其向实体经济投资的规模,预示实体经济缺乏投资机会,非银机构面临“资产荒”困境,因此非银机构会增加债券配置,赚取利息收益和资本利得;但如果非银机构新增存款规模小于其向实体经济投资的规模,预示市场风险偏好抬升,非银机构面临“负债荒”困境,因此非银机构会减少低收益的固定收益资产,投向高风险高收益的权益市场。

历史经验来看,非银投资差值向上抬升期间,未来半年十年期国债收益率整体易上难下。历史经验对比来看,2012年~2013年非银投资差值抬升5.8万亿,十年期国债收益率抬升120bp;2016年~2017年非银投资差值抬升10.8万亿,十年期国债收益率抬升110bp;2019年非银投资差值抬升3.5万亿,十年期国债收益率持平在3.1%左右;2020年~2021年,非银投资差值向上抬升4.5万亿,对应十年期国债收益率同样持平在3.1%左右。当下,非银投资差值较本轮周期的最低值抬升5.6万亿左右。

三、政策视角下的十年期国债

从政策的视角来看,利率是货币政策的工具,通过利率的调整进行宏观调控,最终达到“保持货币币值的稳定,并以此促进经济增长”的目标。货币政策应该如何变化?参照中国人民银行前行长易纲论文《中国的利率体系与利率市场化改革》的表述:“实践中一般采用“黄金法则(Golden Rule)”来衡量合理的利率水平,即经济处于人均消费量最大化的稳态增长轨道时,经通胀调整后的真实利率r应与实际经济增长率g相等…从经验数据看,我国大部分时间真实利率都是低于实际经济增速的,这一实践可以称之为留有余地的最优策略。但真实利率也不能持续明显低于实际经济增速,若利率长期过低,会扭曲金融资源配置,带来过度投资、产能过剩、通货膨胀、资产价格泡沫、资金空转等问题,超低利率政策难以长期持续。”

(一)政策利率与十年期国债收益率

站在政策利率的视角,十年期国债收益率应与政策利率同向同幅波动。结合前期央行专栏《维护竞争秩序改善政策利率传导》,央行表示:“总的看,我国政策利率能够有效传导,但不同市场的传导效率存在差异。货币市场、债券市场基本与政策利率同向同幅波动:2019年8月到2024年8月,7天期逆回购利率累计下调0.85个百分点,3个月期同业存单收益率和10年期国债收益率均下降约0.9个百分点。”由此推断,区间来看,十年期国债的下行幅度应该与7天期逆回购利率(政策利率)的下行幅度基本一致。事实上,三季度货币政策执行报告的专栏4《保持合理的利率比价关系》也延续了这一观点的表述。

过去三年,十年期国债收益率的下行幅度略高于政策利率。以2022年为基准,十债收益率较政策利率多下行12bp;以2023年为基准,十债收益率较政策利率多下行38bp;以2024年为基准,十债收益率较政策利率多下行30bp。

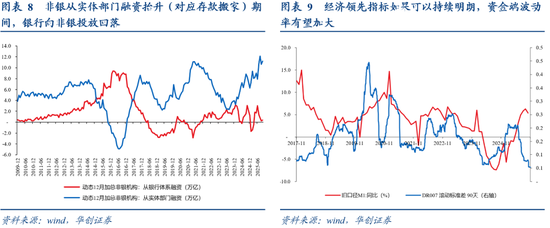

对于后续政策利率的判断,我们仍然维持年内不降息的判断。背后原因有两点,一是需求不足的背景下,客观上央行没有通过降息降准刺激信贷的必要。结合我们前期报告《“生产性”信贷的魔咒》,过去几年信贷大量流向生产侧【工业部门,经营性贷款】,而非需求侧【地产,基建,消费】。需求不足的背景下加大信贷,反而会加大供过于求的失衡程度,实际上物价也难以回升。二是资产价格抬升的过程中可能会引发监管部门抑制杠杆资金入市的诉求,央行宽松客观存在掣肘。事实上,本轮权益性价比的凸显源自国内稳市政策提前降低了股票的波动率,提升股票风险调整后的收益。在稳定资产波动率的背景下,央行宽松行为或有加速资金“脱实向虚”的可能,进而积累系统性风险。

此外,当下资金的波动率已与M1同比的抬升出现背离。历史经验来看,旧口径M1同比向上抬升期间,DR007的波动率通常放大,对应货币政策逐步告别最宽松的时间段。本轮M1同比修复期间,DR007的波动率仍然维持低位,这意味着当下银行间利率或已触及本轮周期最低最稳的状态,一旦经济基本面指标有修复迹象,DR007或先波动放大,再趋势向上抬升。

综上两点,在政策视角下,十年期国债收益率进一步下行空间或相对有限。

(二)融资结构视角下的十年期国债

从融资结构的视角来看,政府主导加杠杆期间,利率不宜大幅上行。结合我们前期报告《加杠杆一定引至利率上行吗?》,历史经验下,政府主导加杠杆(政府杠杆率增速高于居民杠杆率增速)期间,十年期国债的上行空间相对有限。其背后逻辑在于,私人部门的投资追求“利润最大化”,而政府投资以公共项目为主,而公共项目本身少有“自负盈亏”的,其意义在于外部性的社会收益。因此政府主导的加杠杆期间,短期资本回报率抬升空间有限,利率上行幅度也自然有限。此外,货币政策和财政政策存在协同作用,这也客观上限制了利率抬升的空间。

截止2025年三季度末,政府杠杆率同比15%,居民杠杆率同比-2.0%。过去三年(2022年~2025年二季度末),政府杠杆率提升21.7%,居民杠杆率回落0.2%。站在融资结构的视角下,只要政府杠杆率增速明显高于居民杠杆率增速,政府主导加杠杆的背景下,利率大幅向上抬升的概率仍相对偏低。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:沈世乔

原文地址:http://www.caixinfo.net/2025/1215/21404.shtml